本文來(lái)自格隆彙專欄:趙偉宏觀探索,作(zuò)者:趙偉團隊

報告要點

大(dà)疫3年,疫情對産業、就業生(shēng)态等微觀結構的破壞全面深入,或将在未來(lái)很(hěn)長一段時(shí)期內(nèi)持續影(yǐng)響經濟。本文以美國就業為(wèi)切入點,予以佐證,以供參考。

美國就業的3大(dà)“新常态”:人(rén)均産出較低(dī),薪資粘性很(hěn)強,供給缺口難補

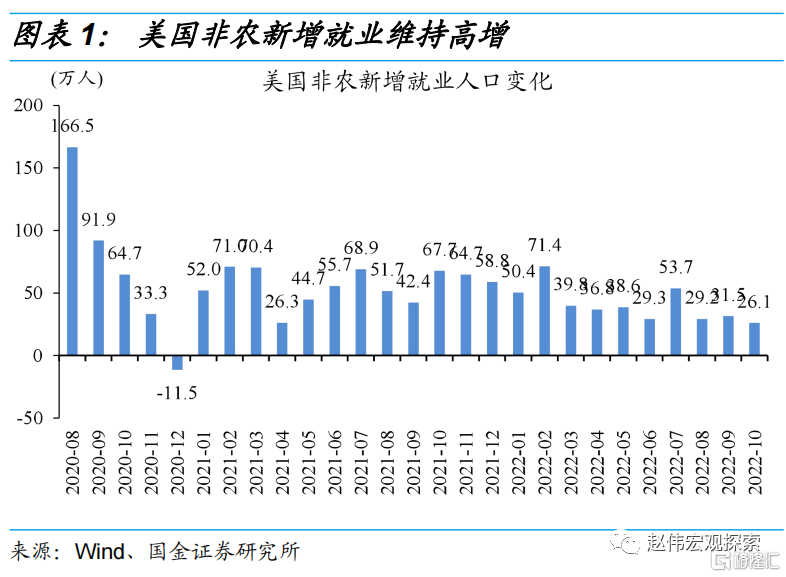

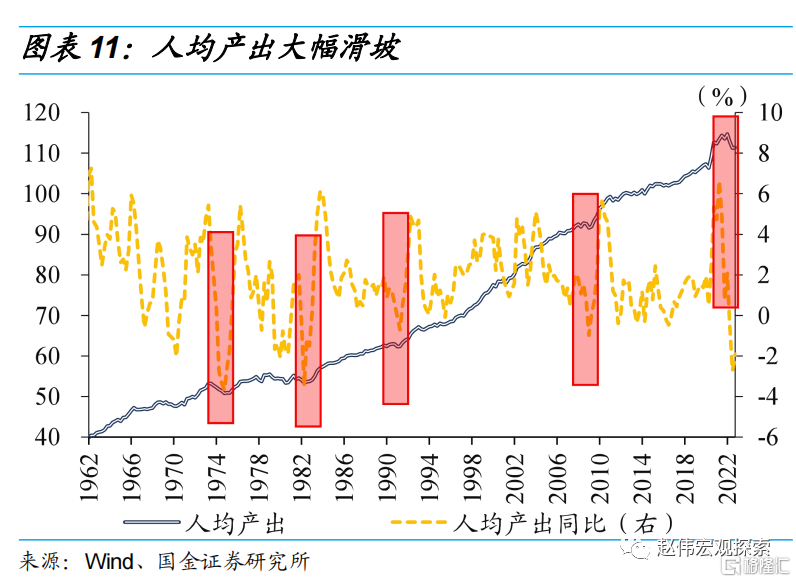

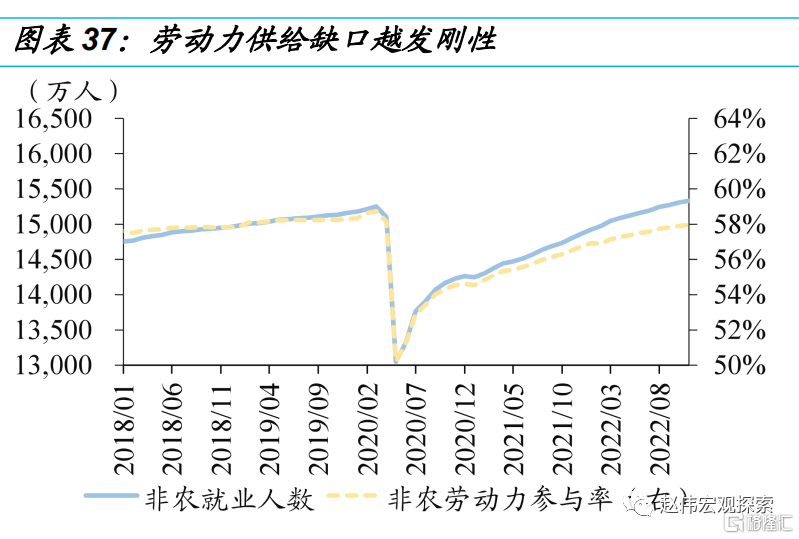

“新常态”之一:就業人(rén)數(shù)雖然已超疫情前,但(dàn)實際産出卻未同步修複。截至10月,美國非農就業人(rén)數(shù)已修複至1.53億人(rén),較疫前高(gāo)點多(duō)出80餘萬人(rén)。疫情之後,美國就業人(rén)口的缺勤率出現明(míng)顯提升。往年美國缺勤率的正常水(shuǐ)平略低(dī)于2%,流感高(gāo)峰期階段性擡升至2.5-3%;疫後,美國缺勤率突破2.5%、高(gāo)峰期甚至突破5%。因此就業人(rén)數(shù)“确實”增加,但(dàn)人(rén)均産出卻明(míng)顯不及疫情前。

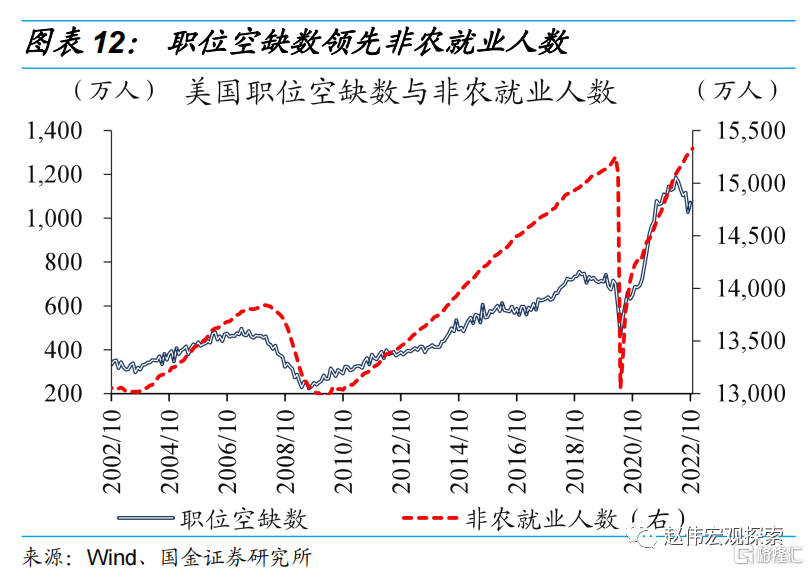

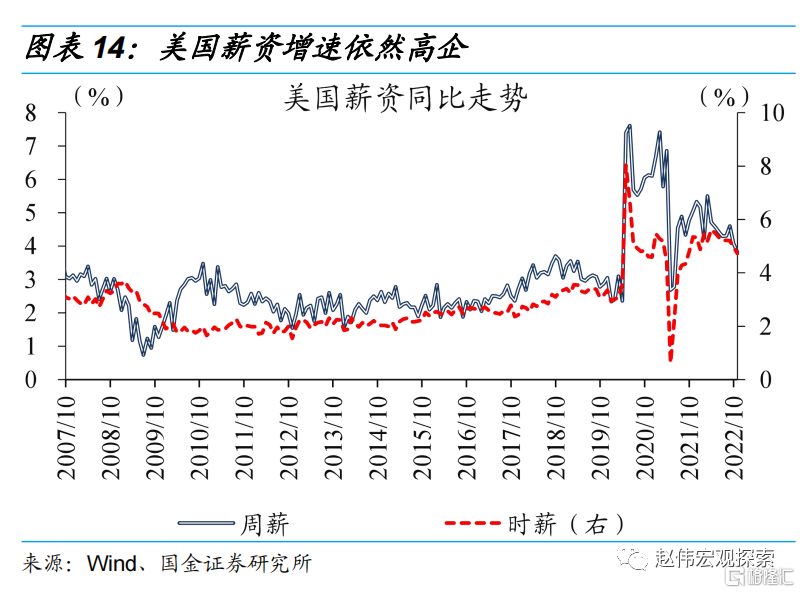

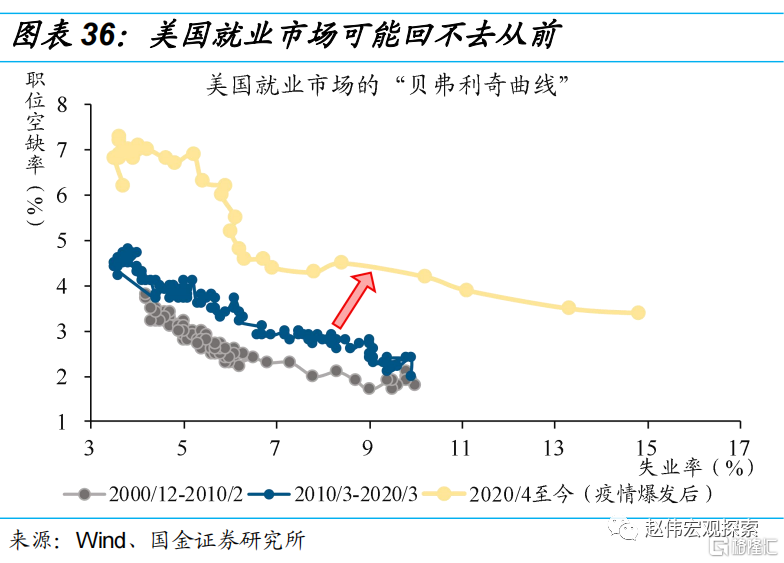

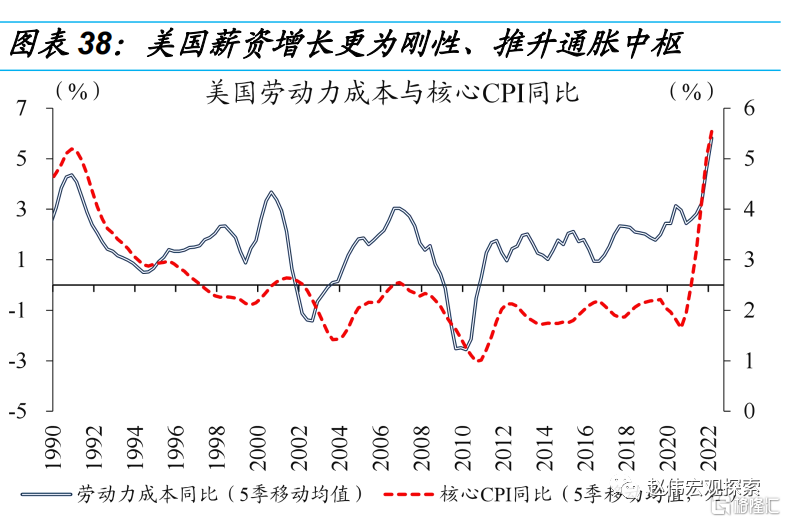

“新常态”之二:就業供需嚴重錯位,薪資黏性遠超以往。不同以往,疫後招工需求的釋放極為(wèi)快速,職位空(kōng)缺數(shù)不足1年就修複至疫前水(shuǐ)平以上(shàng)、且持續超過1000萬,但(dàn)就業人(rén)數(shù)修複相對滞後。作(zuò)為(wèi)就業供需矛盾的直接表征,時(shí)薪同比維持在5%附近,比疫情前十年均值的2.4%高(gāo)出一倍左右。休閑酒店(diàn)等低(dī)薪行(xíng)業的供需矛盾更為(wèi)尖銳,薪資增速也高(gāo)于中高(gāo)薪行(xíng)業,加劇(jù)薪資通(tōng)脹的頑固性。

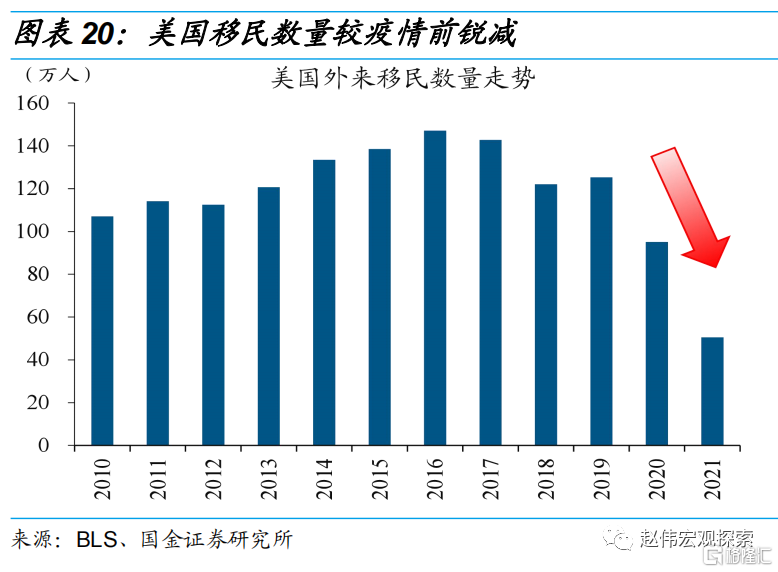

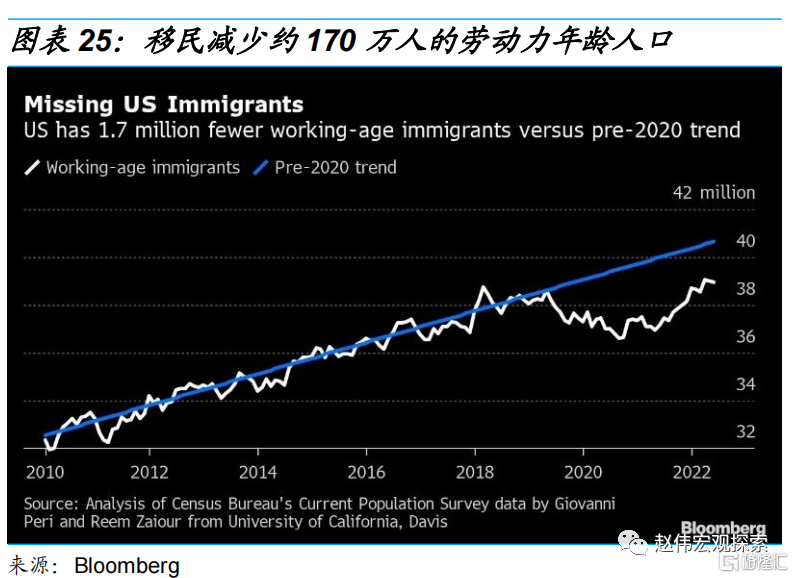

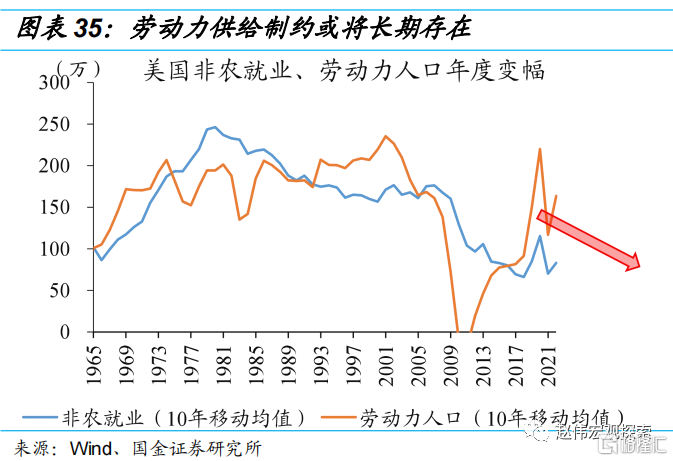

“新常态”之三:新冠“創傷”及移民銳減影(yǐng)響下,就業供給缺口難補。新冠疫情引發的死亡、後遺症等持續壓制(zhì)美國就業供給,造成的沖擊估計(jì)超180萬個(gè)。移民數(shù)量的銳減,進一步放大(dà)就業、尤其是中低(dī)端服務業就業的缺口。截至2021年,美國年度移民數(shù)量已經從120萬以上(shàng)回落到50萬左右。即便美國已放寬移民條件,移民數(shù)量仍較疫前趨勢水(shuǐ)平相差約170萬,短(duǎn)缺持續性或被低(dī)估。

就業“新常态”的3大(dà)影(yǐng)響:供給缺口剛性,“滞脹”加深,貨币政策兩難

影(yǐng)響一:勞動力供給持續偏低(dī),有(yǒu)可(kě)能很(hěn)久回不到曆史趨勢水(shuǐ)平。以2022年為(wèi)基準,美國2023年後每年的新冠确診病例預計(jì)在1800萬例左右,超額死亡病例約12萬例。以此類推,15-64歲适齡人(rén)口超額死亡病例約3萬例;出現“long covid”的15-64歲适齡人(rén)口約300萬,其中退出勞動力市場(chǎng)或将接近40萬。

影(yǐng)響二:經濟增長中樞下移、通(tōng)脹中樞上(shàng)移,即“滞脹”格局持續存在。1、人(rén)口老齡化的背景下,“long covid”等掣肘勞動力人(rén)口的增長率與人(rén)均實際産出,導緻經濟增長的潛在中樞長期下移;2、即便未來(lái)就業需求下滑,供給彈性受限,使得(de)“貝弗裏奇”曲線長期向右偏移,導緻薪資增長更為(wèi)剛性、推升通(tōng)脹。

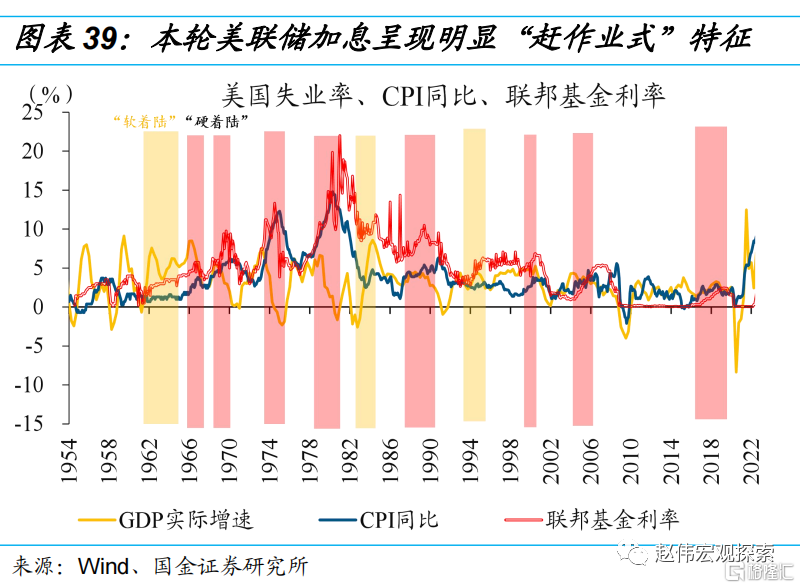

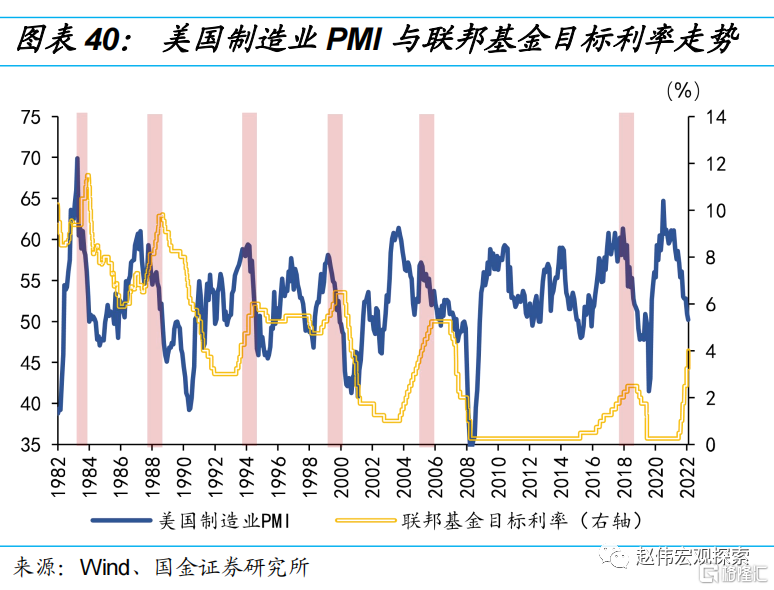

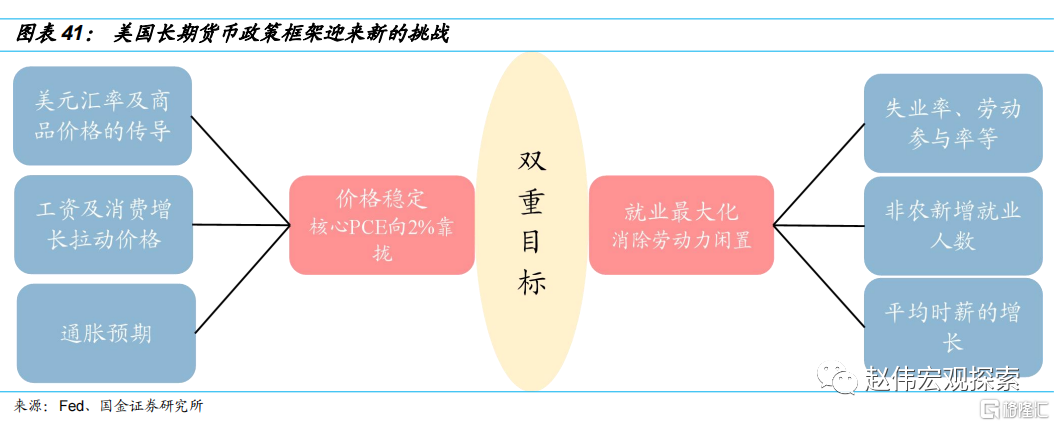

影(yǐng)響三:政策周期的曆史規律被打破,導緻貨币政策框架更易陷入兩難。雙重使命下,美聯儲需要在經濟與通(tōng)脹之間(jiān)不斷權衡。以往加息周期多(duō)止步于制(zhì)造業PMI下降約3個(gè)季度的窗口,眼下該指标已下滑近4個(gè)季度,但(dàn)加息距離終點尚有(yǒu)距離。“滞脹”格局深化下,若美聯儲調整通(tōng)脹目标水(shuǐ)平,貨币公信力将面臨質疑;若美聯儲執意将通(tōng)脹壓回2%附近,或需要付出更“慘痛”的衰退代價。

風險提示:美聯儲核心通(tōng)脹居高(gāo)不下;美國就業修複不及預期。

1.1、就業“新常态”之一:就業人(rén)數(shù)雖多(duō),人(rén)均效率不高(gāo),實際産出偏低(dī)

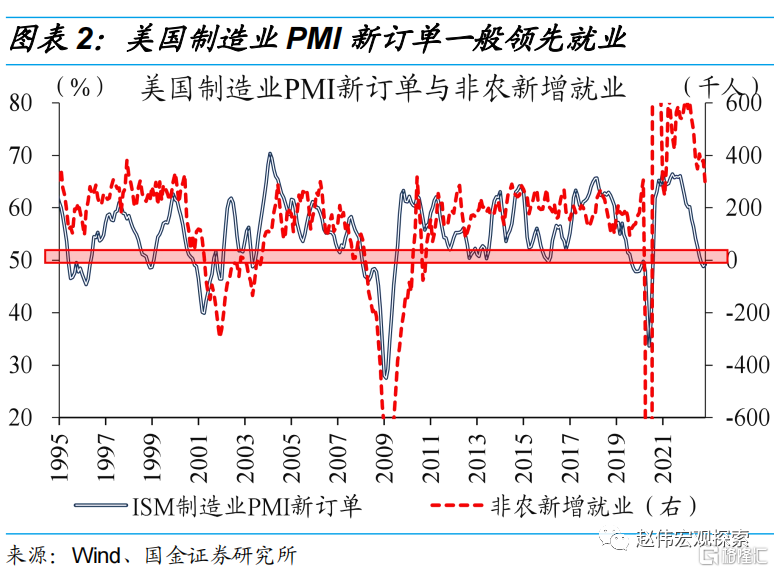

盡管PMI新訂單等領先指标持續下滑近1年,但(dàn)美國非農就業持續偏強,部分觀點認為(wèi)其中“藏有(yǒu)水(shuǐ)分”。曆史經驗顯示,制(zhì)造業PMI新訂單指數(shù)領先實際GDP同比及就業3個(gè)季度左右;新訂單指數(shù)自高(gāo)位持續回落約1年,近期已經累計(jì)3個(gè)月(近4個(gè)月以來(lái))跌破50%的榮枯線。但(dàn)是,美國9月非農新增就業26.3萬人(rén),仍好于預期的25.5萬人(rén);1月至9月,非農新增就業人(rén)數(shù)均值達到42萬人(rén),遠遠高(gāo)出了2017年至2019年的均值水(shuǐ)平(約18萬人(rén))。經濟放緩下就業持續偏強,被部分觀點解讀為(wèi)數(shù)據“虛高(gāo)”。

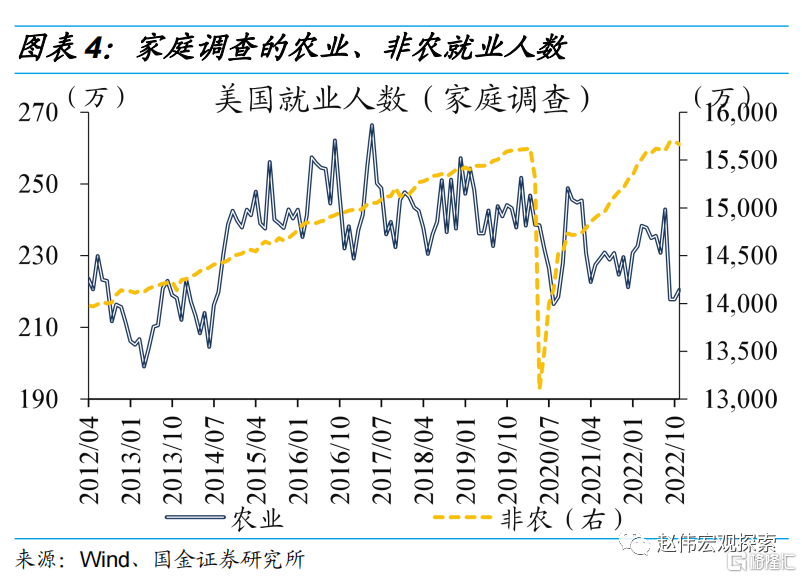

部分觀點認為(wèi),機構調查的統計(jì)方式,使得(de)數(shù)據“失真”。美國就業報告分為(wèi)機構調查和(hé)家(jiā)庭調查。其中,機構調查包括非農企業、非營利團體(tǐ)以及政府部門(mén)工資冊的工作(zuò)人(rén)員,家(jiā)庭調查包括農業就業、非農就業(含自雇人(rén)士、家(jiā)務勞動者等)。機構調查的就業數(shù)據中,同時(shí)從事多(duō)份兼職工作(zuò)的個(gè)人(rén)會(huì)被多(duō)次統計(jì),即“隻認崗位不認人(rén)”。家(jiā)庭調查的就業人(rén)數(shù)中,同時(shí)從事多(duō)份兼職工作(zuò)的個(gè)人(rén)不會(huì)被多(duō)次統計(jì),即“隻認人(rén)不認崗位”。部分觀點以此為(wèi)由,認為(wèi)非農就業數(shù)據中重複統計(jì)了“身兼多(duō)職者”,高(gāo)估了就業市場(chǎng)的景氣度。

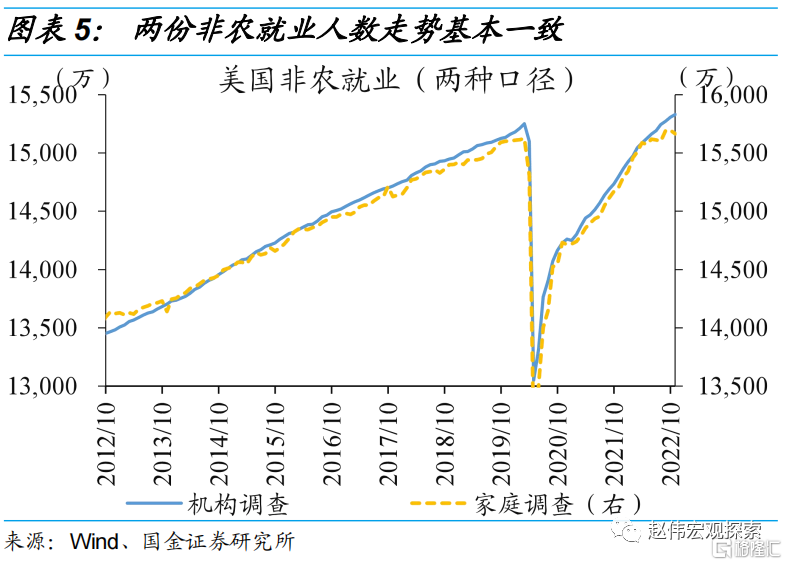

農業就業占比相對小(xiǎo)、自雇人(rén)士變化不大(dà)、“身兼多(duō)職者”占比較低(dī),均指向非農就業數(shù)據“含金量”較高(gāo)。農業就業占比不足2%、且波動較小(xiǎo),對整體(tǐ)就業的影(yǐng)響甚至可(kě)以忽略不計(jì)。同時(shí),家(jiā)庭調查的非農就業人(rén)數(shù)與機構調查的非農就業人(rén)數(shù),走勢基本一緻,穩定保持着大(dà)約400萬的“差距”。換言之,自雇人(rén)士、家(jiā)務勞動者等變化幅度一直相對有(yǒu)限,機構調查的非農就業就能很(hěn)好地反映“就業全貌”。疫情期間(jiān)的“身兼多(duō)職者” 的占比依然不足5%,仍較疫前正常水(shuǐ)平低(dī)出0.2個(gè)百分點,指向2022年非農數(shù)據“含金量”比以往更高(gāo)。

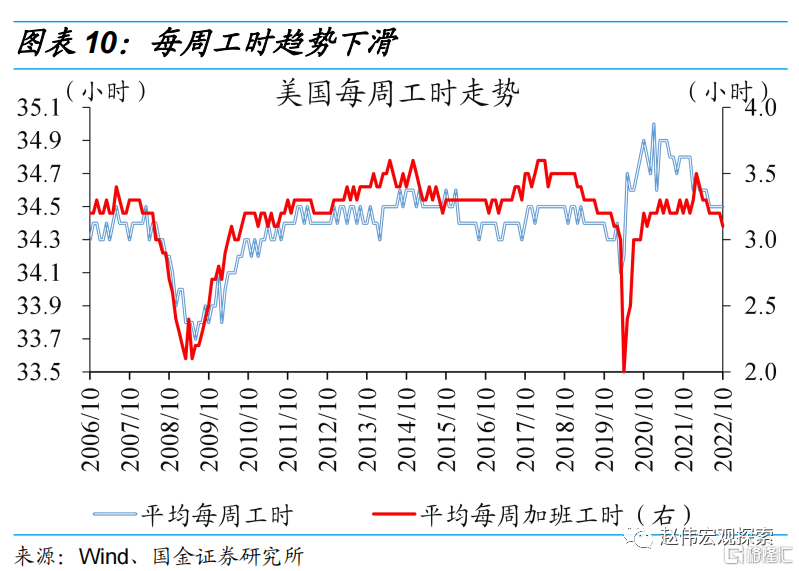

就業市場(chǎng)的真正問題在于,就業人(rén)數(shù)雖然“多(duō)”,但(dàn)實際“産出”卻不足。疫情之後,美國就業人(rén)口的缺勤率(缺勤天數(shù)占一段時(shí)期內(nèi)可(kě)工作(zuò)天數(shù)的比重)出現明(míng)顯提升。往年美國缺勤率的正常水(shuǐ)平略低(dī)于2%,流感高(gāo)峰期階段性擡升至2.5%-3%;疫情之後,美國缺勤率直接突破2.5%,新冠高(gāo)峰期甚至可(kě)以突破5%。因此就業人(rén)數(shù)“确實”增加,但(dàn)人(rén)均工作(zuò)時(shí)長持續下滑、産出明(míng)顯不及疫情前,甚至導緻總産出見頂回落。

1.2、就業“新常态”之二:就業供需嚴重錯位,薪資黏性遠超以往

本輪就業市場(chǎng)供需錯位,需求見頂後,就業供給的修複依然相對滞後。美國勞工統計(jì)局公布的職位空(kōng)缺數(shù),可(kě)衡量企業的招工需求。考慮到勞動力市場(chǎng)需求快于供給變化,職位空(kōng)缺數(shù)走勢一般會(huì)弱領先于非農就業人(rén)數(shù),曆史走勢也大(dà)緻如此。不同以往,疫後招工需求的釋放極為(wèi)快速,職位空(kōng)缺數(shù)不足1年就修複至疫前水(shuǐ)平以上(shàng)、且持續超過1000萬,但(dàn)就業人(rén)數(shù)修複相對滞後。

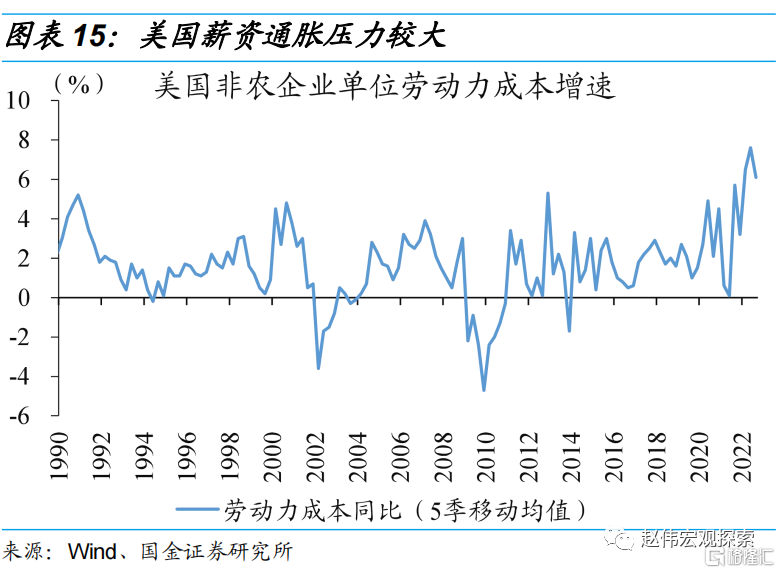

供需周期嚴重錯位的背後,美國薪資增速的黏性也遠強于以往。作(zuò)為(wèi)就業供需矛盾的直接表征,美國9月時(shí)薪同比依然維持5%附近,比疫情前十年的均值2.4%高(gāo)出一倍有(yǒu)餘。美國就業市場(chǎng)“供不應求”下,本輪薪資增速維持高(gāo)位的時(shí)間(jiān)也長于以往。以史為(wèi)鑒,薪資增速持續高(gāo)企、越發剛性,導緻勞動力成本遠高(gāo)于以往,容易從成本端進一步支持核心通(tōng)脹的粘性。

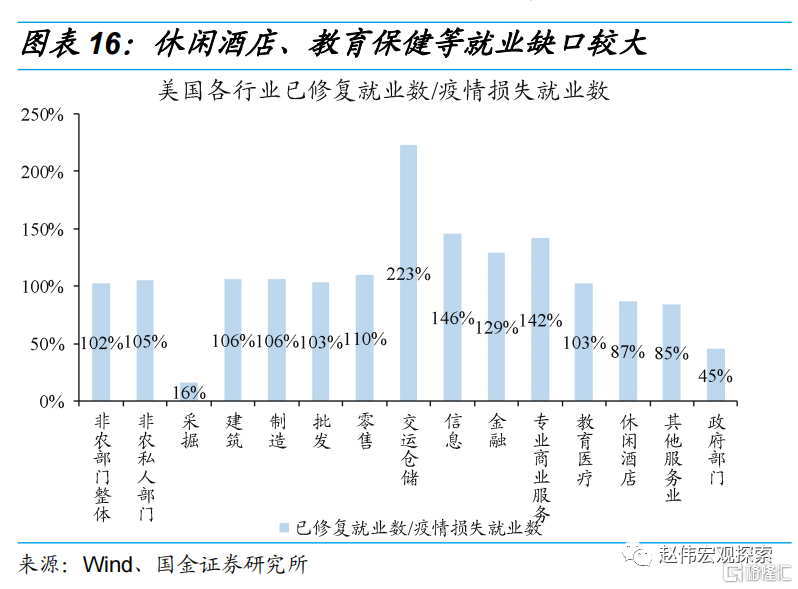

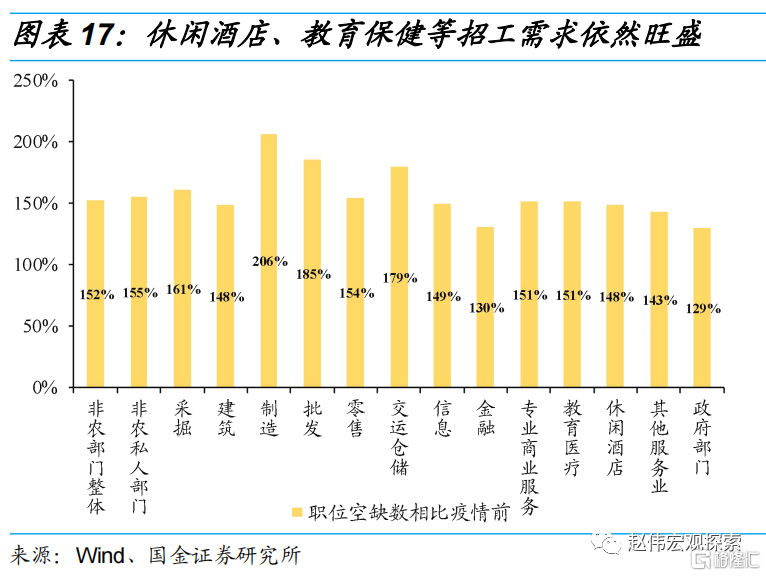

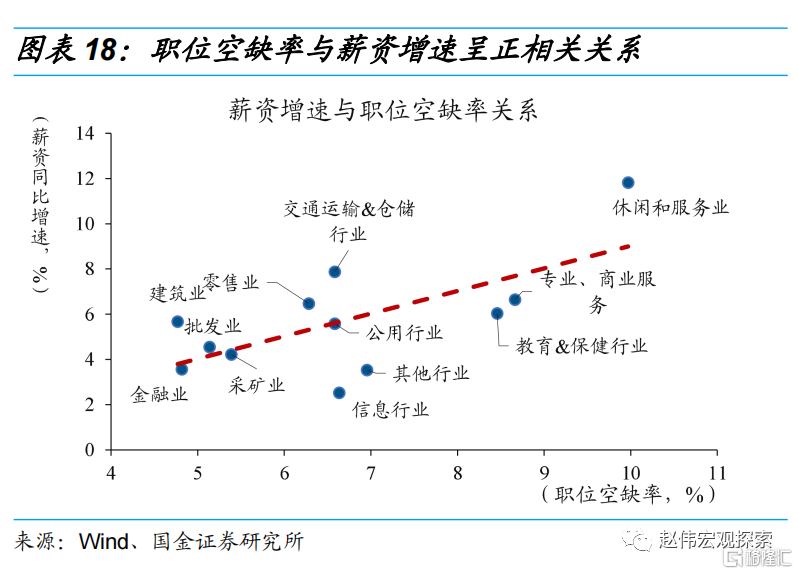

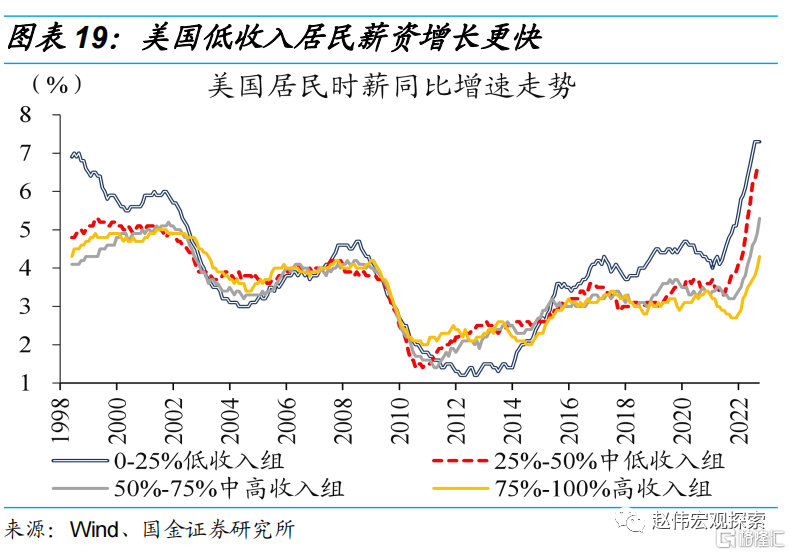

低(dī)薪行(xíng)業的供需矛盾更為(wèi)尖銳,薪資增速也高(gāo)于中高(gāo)薪行(xíng)業,加劇(jù)薪資通(tōng)脹的頑固性。截至9月,美國休閑酒店(diàn)等低(dī)端服務業的就業人(rén)數(shù)仍未修複至疫情前水(shuǐ)平,且招工需求依然高(gāo)企。不同行(xíng)業的職位空(kōng)缺率與12個(gè)月工資增長率之間(jiān)存在明(míng)顯的正相關關系,低(dī)端勞動力的議價能力大(dà)幅強化,工資增速也明(míng)顯更快。數(shù)據顯示,低(dī)收入(0-25%)居民的時(shí)薪同比增速達到7.3%,漲速明(míng)顯高(gāo)于中高(gāo)、高(gāo)收入居民。考慮到低(dī)收入居民的邊際消費傾向更高(gāo),更加公平的收入分配格局,進一步加劇(jù)通(tōng)脹的頑固性。

1.3、就業“新常态”之三:新冠“創傷”及移民銳減下,就業供給缺口難補

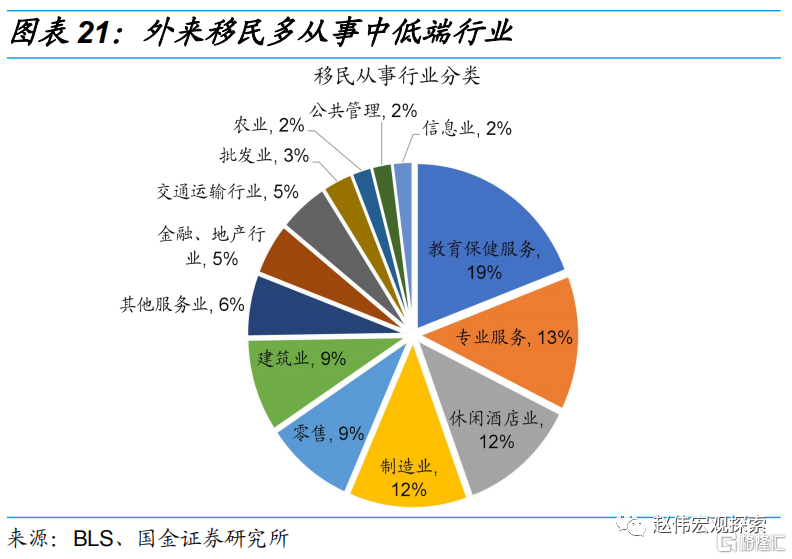

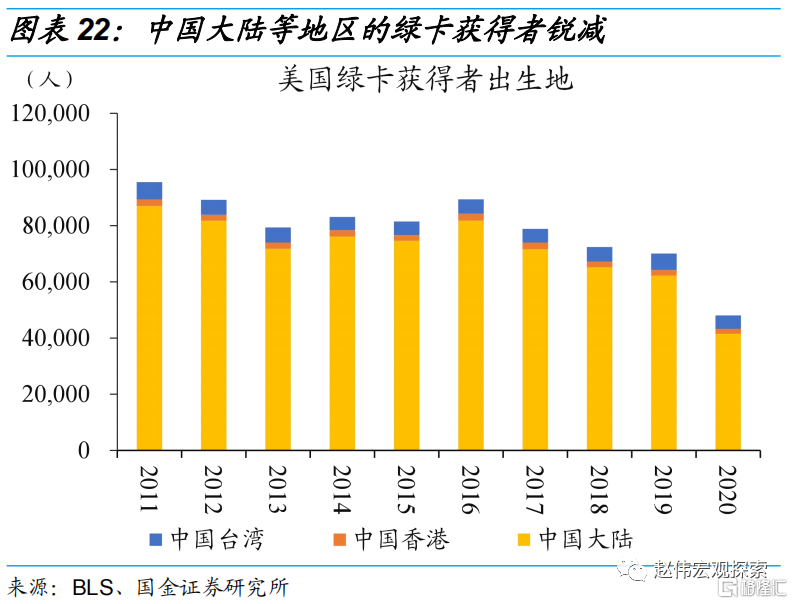

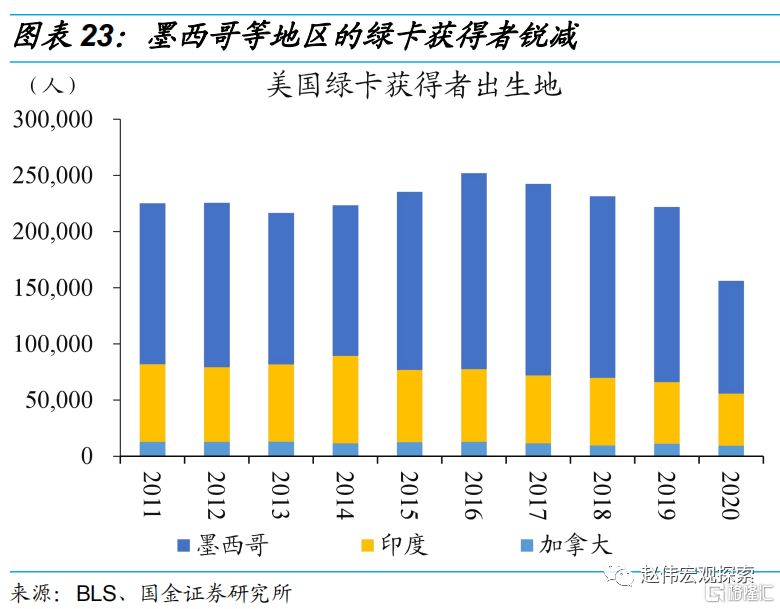

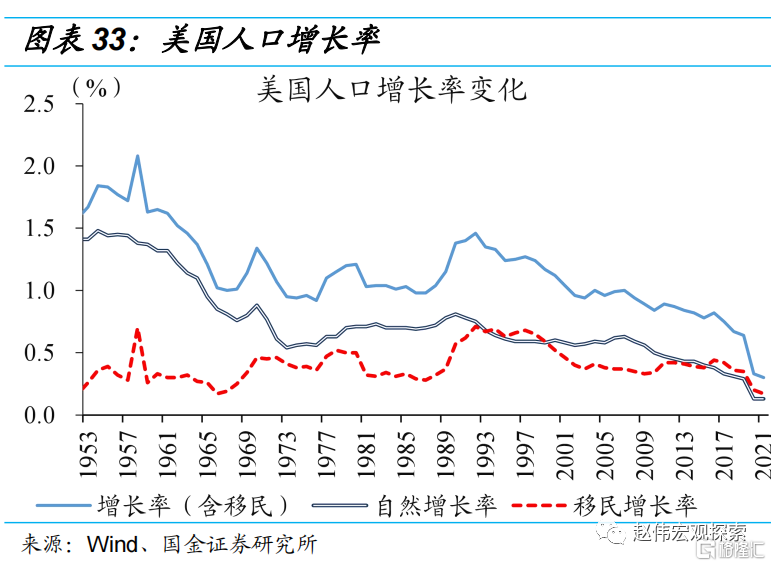

低(dī)薪行(xíng)業的就業供需矛盾背後,與移民數(shù)量較疫情前銳減有(yǒu)關。截至2021年,美國年度移民數(shù)量已經從120萬以上(shàng)回落到50萬左右,其中來(lái)自墨西哥(gē)等主要經濟體(tǐ)的移民數(shù)量大(dà)幅減少(shǎo)。與美國國內(nèi)居民不同的是,外來(lái)移民從事教育保健、休閑酒店(diàn)、建築業等中低(dī)端行(xíng)業的占比總計(jì)接近3/4,是不可(kě)忽視(shì)的勞動力來(lái)源。尤其是建築業,移民就業占比超過3成。

即便美國已放松移民制(zhì)度,但(dàn)由于防疫政策差異等,移民供給短(duǎn)缺的持續性仍可(kě)能被低(dī)估。相較特朗普政府時(shí)期,拜登政府治下的移民制(zhì)度已大(dà)幅放松,例如為(wèi)非法移民提供獲得(de)公民身份的途徑。不同經濟體(tǐ)之間(jiān)的防疫政策存在明(míng)顯差異,使得(de)移民流程的複雜程度遠超疫前。根據加州大(dà)學的最新測算(suàn),移民勞動力年齡人(rén)口較疫情前的趨勢累計(jì)低(dī)出約170萬人(rén)。再考慮到移民勞動力參與率比本土居民更高(gāo)、約為(wèi)3/4,移民因素對勞動力供給的影(yǐng)響約為(wèi)130萬人(rén)。

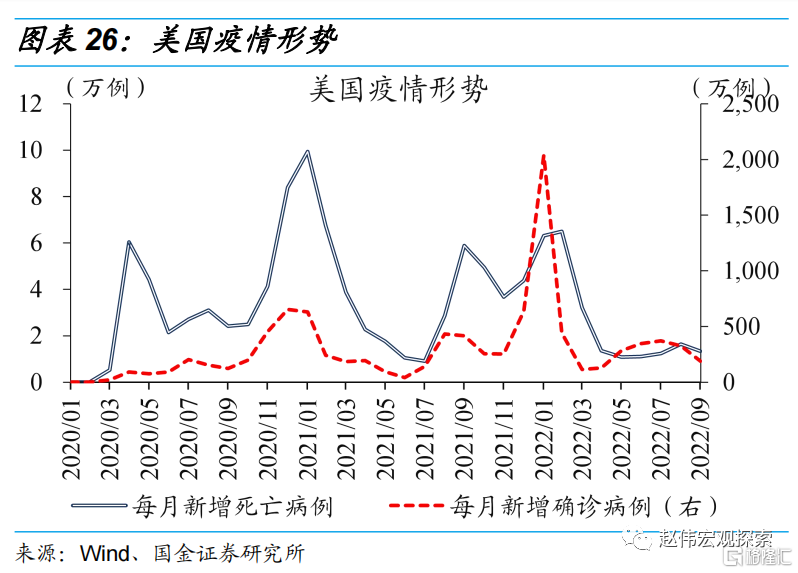

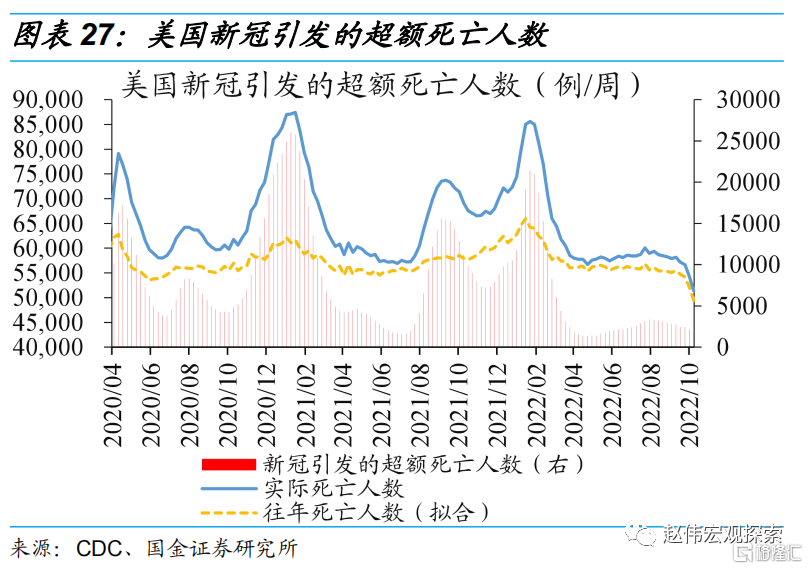

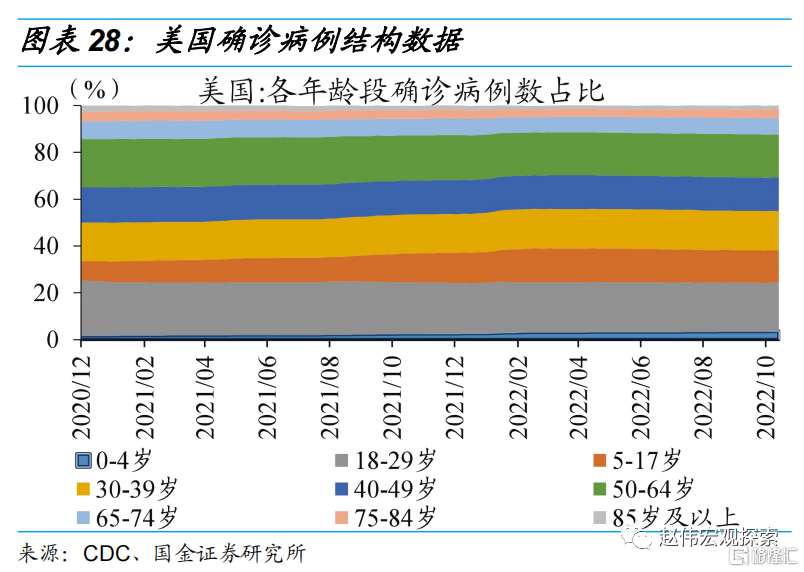

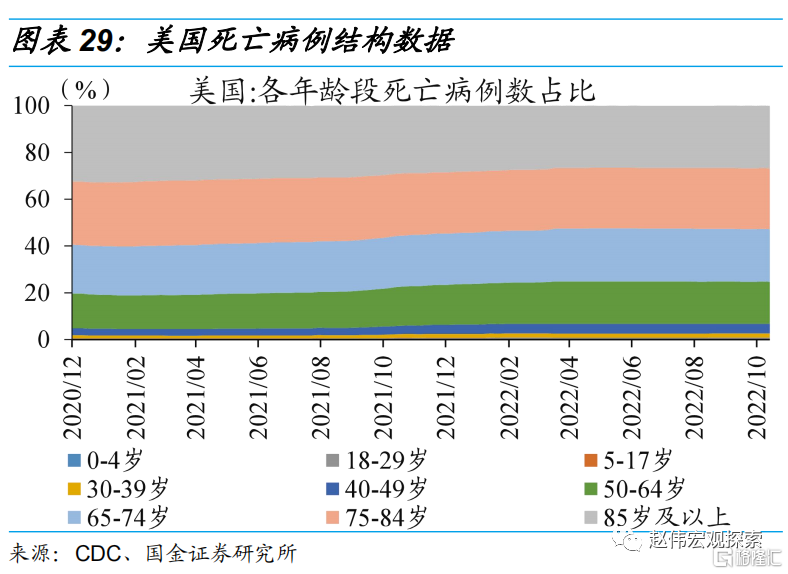

新冠疫情爆發以來(lái),美國累計(jì)死亡病例數(shù)約100萬,其中處于勞動力年齡的占比約1/4。盡管病毒整體(tǐ)朝着“緻死率更低(dī)、傳染性更高(gāo)”的方向變異,但(dàn)過程并非線性。疊加疫苗保護效力的自然衰減,疫情階段性反複仍是常态,例如近期新增确診、死亡病例雙雙反彈。截至10月15日,美國累計(jì)确診、死亡病例(有(yǒu)詳細年齡、性别、種族數(shù)據的)分别約9000、90萬例,處于勞動力年齡的數(shù)量分别約為(wèi)6000萬、23萬例。

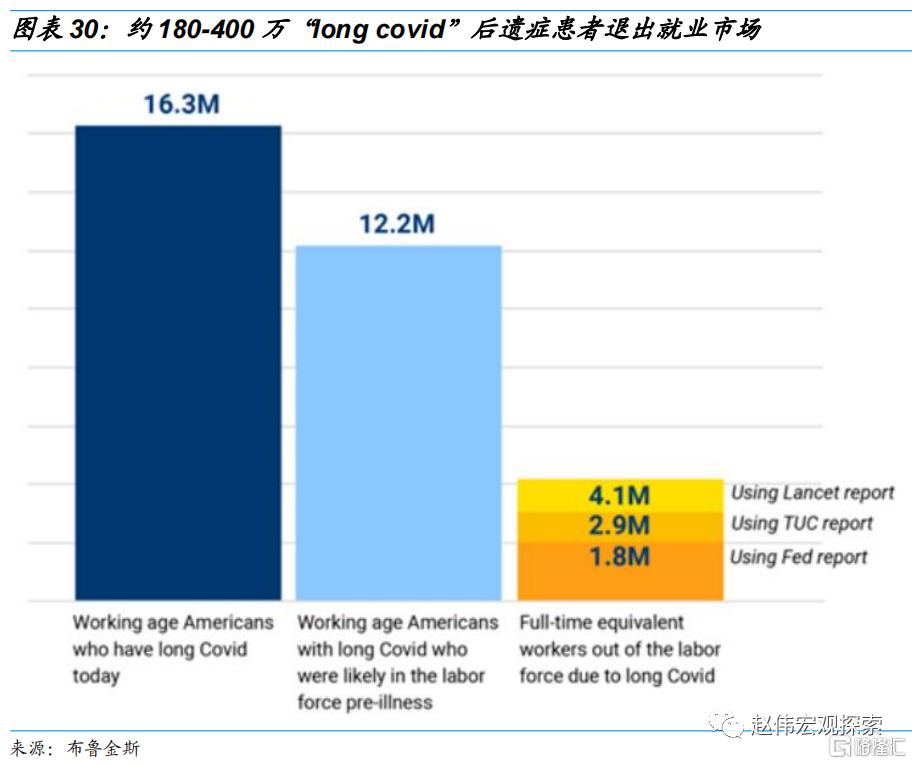

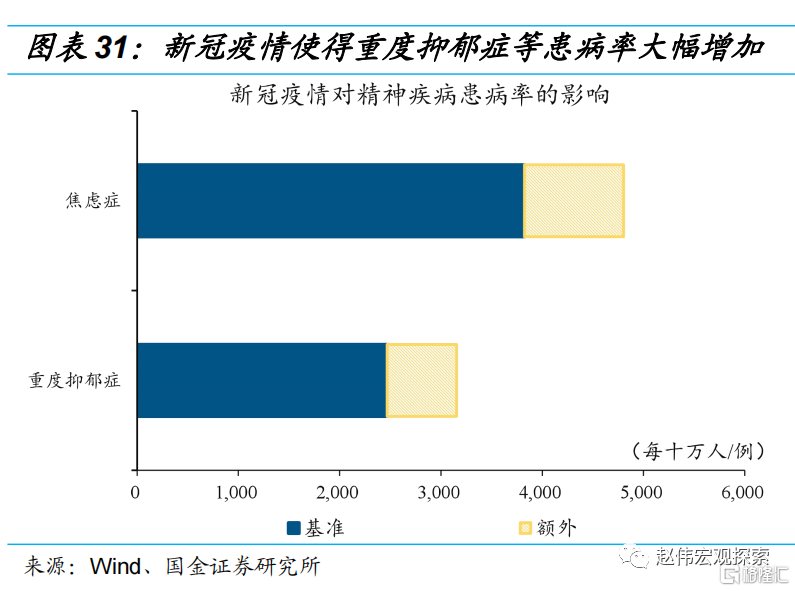

處于勞動力年齡的病例中,大(dà)約1600萬出現了“long covid”後遺症,至少(shǎo)180萬退出就業市場(chǎng)。即便緻死率很(hěn)低(dī),但(dàn)許多(duō)新冠确診病例出現了“long covid”(新冠長尾效應)引發的後遺症,嚴重時(shí)可(kě)能緻殘、被迫退出就業市場(chǎng)。布魯金斯的研究表明(míng),超過6000萬(有(yǒu)詳細數(shù)據)的病例處于勞動力人(rén)口,其中大(dà)約1600萬出現後遺症;約1200萬患者病前出現在就業市場(chǎng)中,其中因殘退出就業市場(chǎng)的約180-400萬人(rén)。除了生(shēng)理(lǐ)創傷外,疫情造成的心理(lǐ)創傷同樣也不可(kě)忽視(shì),或成為(wèi)勞動力供給修複的另一制(zhì)約。

1.4、就業“新常态”的影(yǐng)響:供給缺口剛性,“滞脹”加深,貨币政策兩難

影(yǐng)響一:勞動力供給持續偏低(dī),有(yǒu)可(kě)能很(hěn)久回不到曆史趨勢水(shuǐ)平。以2022年為(wèi)基準,美國2023年後每年的新冠确診病例預計(jì)在1800萬例左右,超額死亡病例在12萬例左右。以此類推,15-64歲适齡人(rén)口每年的新冠确診病例或在1200萬例左右(占總死亡病例約70%),超額死亡病例約3萬(占總死亡病例約25%);“long covid”人(rén)口約300萬,其中退出勞動力市場(chǎng)約36萬。因此,新冠每年造成額外約40萬的勞動力“減員”,而移民勞動力缺口同樣難補。

影(yǐng)響二:經濟增長中樞下移、通(tōng)脹中樞上(shàng)移,即“滞脹”格局持續存在。人(rén)口老齡化的背景下,“long covid”等掣肘勞動力人(rén)口的增長率與人(rén)均實際産出,導緻經濟增長的潛在中樞長期下移;即便未來(lái)就業需求下滑,供給彈性受限,使得(de)“貝弗裏奇”曲線長期向右偏移,導緻薪資增長更為(wèi)剛性、推升通(tōng)脹。

影(yǐng)響三:政策周期的曆史規律被打破,給貨币政策框架陷入兩難。雙重使命下,美聯儲需要在經濟(就業)與通(tōng)脹之間(jiān)不斷權衡。以往加息周期多(duō)止步于制(zhì)造業PMI下降約3個(gè)季度的窗口,眼下該指标已持續下滑近4個(gè)季度,但(dàn)通(tōng)脹依然遠超2%、加息距離終點“尚有(yǒu)距離”。“滞脹”格局深化下,若美聯儲調整通(tōng)脹目标水(shuǐ)平,貨币公信力将面臨質疑;若美聯儲執意将通(tōng)脹壓回2%附近,可(kě)能需要付出更“慘痛”的衰退代價。

經過研究,我們發現:

1) 美國就業的“新常态”之一:美國非農就業人(rén)數(shù)已修複至1.53億人(rén),較疫前高(gāo)點多(duō)出80餘萬人(rén)。但(dàn)受到缺勤率擡升等因素的影(yǐng)響,人(rén)均産出效率下滑,總産出卻明(míng)顯不及疫情前。

2) 美國就業的“新常态”之二:就業供需嚴重錯位,薪資黏性遠超以往。休閑酒店(diàn)等低(dī)薪行(xíng)業的供需矛盾更為(wèi)尖銳,薪資增速也高(gāo)于中高(gāo)薪行(xíng)業,加劇(jù)薪資通(tōng)脹的頑固性。

3)美國就業的“新常态”之三:新冠疫情引發的死亡、後遺症等持續壓制(zhì)美國就業供給,造成的沖擊估計(jì)超200萬個(gè)。移民數(shù)量仍較疫前趨勢水(shuǐ)平相差約170萬,短(duǎn)缺持續性或被低(dī)估。

4)就業“新常态”的三大(dà)影(yǐng)響:1、勞動力供給持續偏低(dī),有(yǒu)可(kě)能很(hěn)久回不到曆史趨勢水(shuǐ)平;2、經濟增長中樞下移、通(tōng)脹中樞上(shàng)移,即“滞脹”格局持續存在;3、政策周期的曆史規律被打破,導緻貨币政策框架更易陷入兩難。

風險提示:

1、美國核心通(tōng)脹居高(gāo)不下: 美國供應鏈瓶頸持續時(shí)長超預期,疊加勞動力成本增速高(gāo)企,共同推升美國核心通(tōng)脹。

2、美國就業修複不及預期: 若美國通(tōng)脹壓力高(gāo)企的同時(shí),就業修複不及預期,美聯儲貨币政策将會(huì)因為(wèi)“類滞脹”格局而陷入兩難。